1、边际思维驱动下的市场

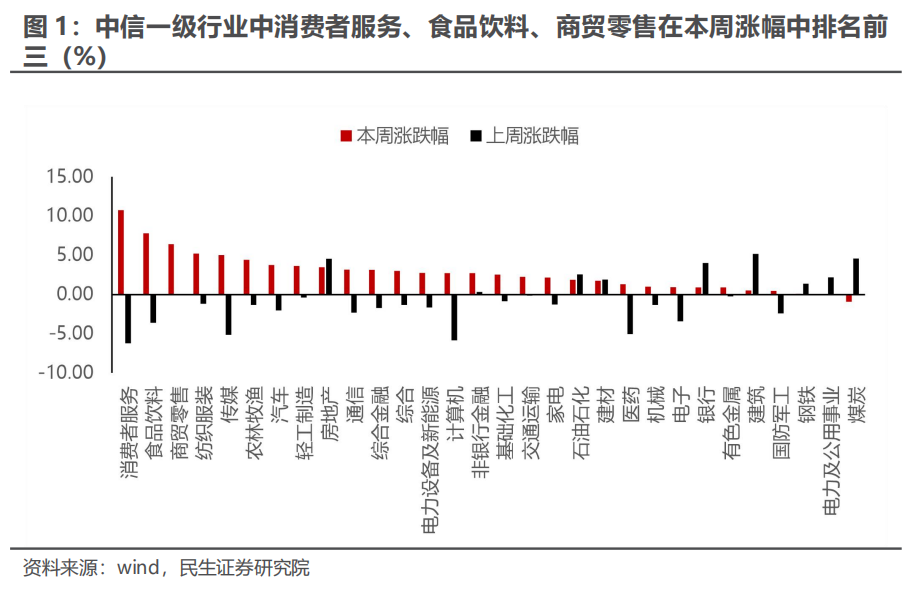

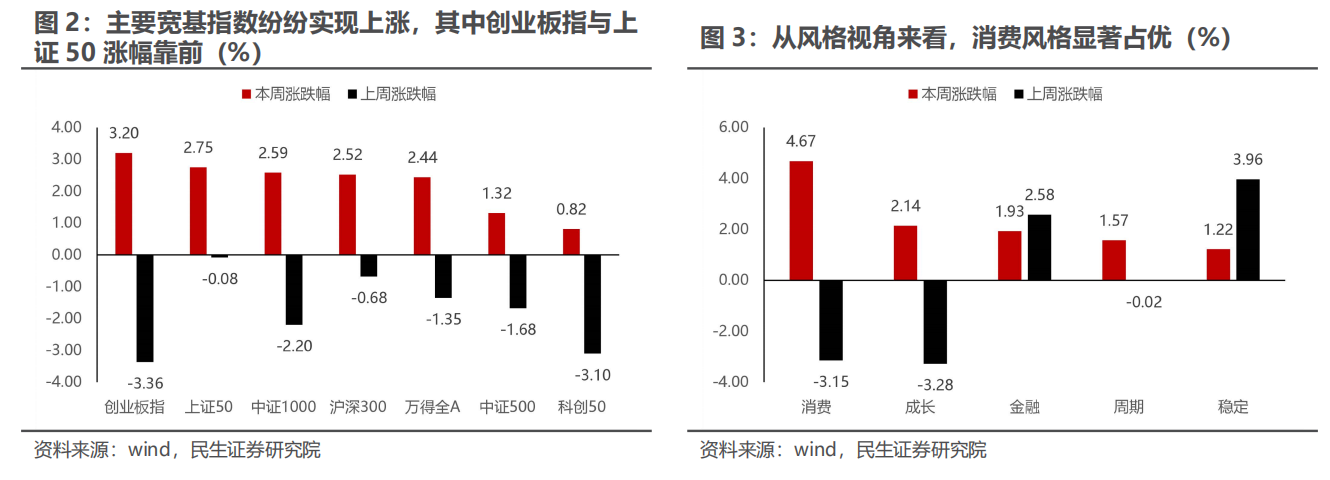

本周(2022年11月28日至2022年12月2日,下同)市场一改上周波澜不惊的表现,主要宽基指数纷纷实现上涨,其中创业板指与上证50分别上涨3.20%与2.75%,涨幅相对靠前;而行业视角来看,受益于防疫政策进一步优化与科学化预期的餐饮出行链表现出色,中信一级行业中消费者服务、食品饮料、商贸零售在本周涨幅中排名前三;与此同时,受融资端“三箭齐发”的政策信号刺激下,房地产、轻工制造等同样表现不俗。此外,海外美联储表达了明确的加息放缓信号,美元指数趋势性回落,人民币汇率逐渐企稳同样为投资者注入了“汇率风险最大时刻已经过去”的信心。

整体而言,正如同我们在前期周报《红灯停,绿灯行》中所强调的那样,中国需求预期的修复和美元信用的最终走弱是未来1年重要的主线,尽管中间的反复和共识形成需要时间。本周市场表现出色的背后,正是上述主线均迎来了重要的预期转变,边际思维驱动下多重利好因素的共振。然而我们需要强调的是,在投资者沿用回到过去的观念去参与交易之际,是否也忽视了部分长期趋势已然出现了根本性变化的事实,而正是这些变化会让投资者最终发现,可能物理世界的生活正在回归常态,但是投资世界里曾经的岁月静好已然是回不去的从前。

2、通胀,不只是“能源的大通胀”

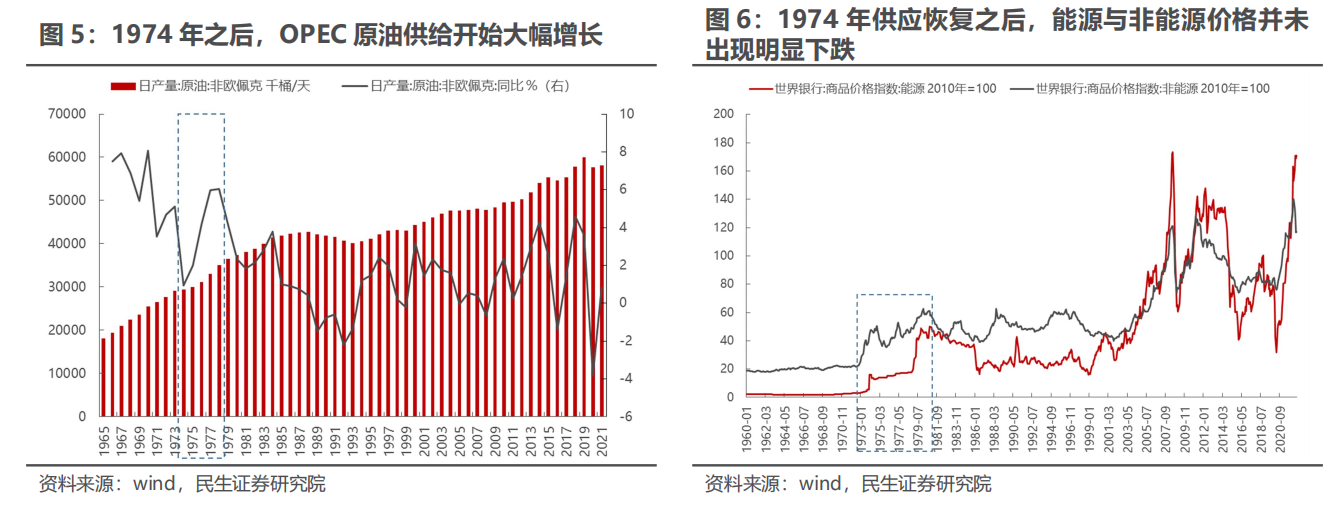

在联储紧缩和需求预期走弱下,上游资源价格普遍已从高位回落,而由于基数效应的存在,能源分项已经不再贡献CPI的上涨力量。本轮通胀并不只是“能源的大通胀“,也不仅仅只是来自于供给端的冲击:正如同1973-1974年后的供应冲击后的通胀回落,即使当时欧佩克开始重新恢复石油供应,然而大宗商品的价格上行中枢却被固化了下来,物价仍然充满粘性。甚至当时没有直接供应冲击的非能源商品早在石油危机前就出现上涨。大通胀从来不是供应冲击那么简单,它牵涉到了货币信用、社会分配关系和商品供需的复杂结合。

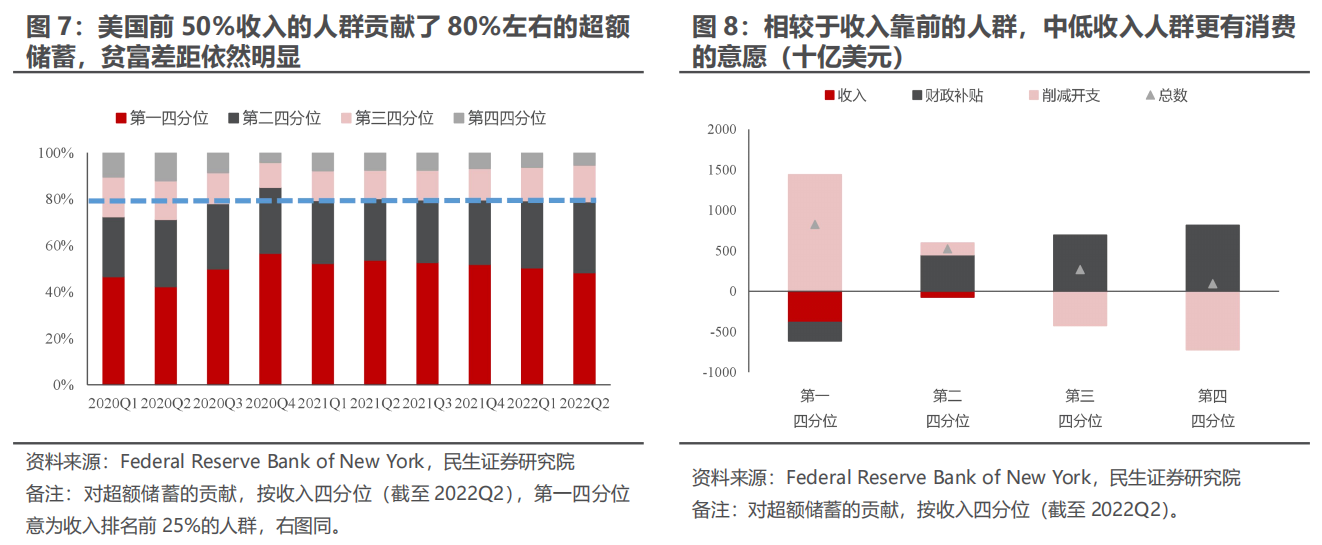

在本轮通胀中,金融资产相对于劳动力、资源的过剩,收入分配关系的再平衡(中低人群过去的回报不足使得当下工资具备一定的粘性)等问题都是通胀的深层次原因。当下除了上游供应瓶颈以外,还有金融资产相对于实物的严重过剩,贫富差距过大后的在平衡。服务业薪资的持续增长和通胀的粘性中,其实隐含了大量社会分配关系的再平衡。相较于过去金融资产持续通胀带来的高端消费持续繁荣,实物、劳动力为代表的要素获得更多分配则是更多对于物价的抬升力量。消除通货膨胀背后有更复杂的社会因素。这一点可以参考我们年度策略《通胀的魅影》。

美元走弱的核心,不在于联储会重回宽松。而是长期通胀中枢上移后,美元相对于实物资产的实质性贬值。这也意味着,未来并不是大家所熟知的那般通胀快速回落后基于流动性宽松预期进行交易的传统经济周期的运行模式,而是更可能看到通胀中枢抬升后投资者对长期通胀预期进行修正,在通胀读数回落企稳后,长期通胀预期上行驱动实际利率下行,最终对大量资源、劳动力等更为底层的资产给予更高的关注度。

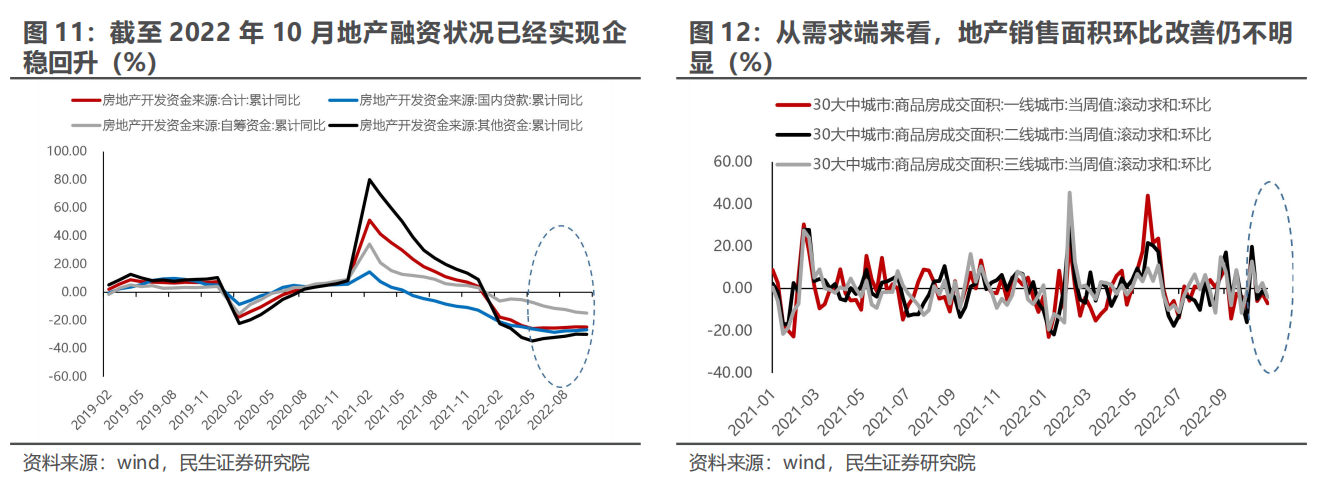

3、地产的软着陆,并不意味着过去的投资范式回归

随着民营股权融资的政策放开,地产板块融资端“三箭齐发”。当下政策重心逐渐从采用因城施策放松地产销售端,旨在刺激居民需求端的政策切换至着重纾困民营房企的现金流压力,供需两端的扶持政策共振,抬升部分投资者地产链修复预期。政策的变化使得房地产的平稳着陆迎来了曙光,这也为行业在经历了供给改善后的健康发展提供了重要保障。然而这并不意味着过去十年来依靠着地产繁荣来驱动经济增长的范式也将回归,因此沿着传统的地产链与消费的投资路径来获得大量收益也很可能同样困难重重。尤其市场喜欢博弈的竣工领域,过去竣工端更受喜欢是因为有长期成长性作为支撑,当期景气是验证的一部分。当下市场尝试从传统逻辑博弈竣工本身则是在长期成长性存疑的角度去博弈景气。同时,地产新模式变化对于其产业链消费的影响也会更加充满不确定性。其实,最后的投资工具仍然是地产股本身,以及相关的以保险为代表的的只需要底线稳住的金融行业。

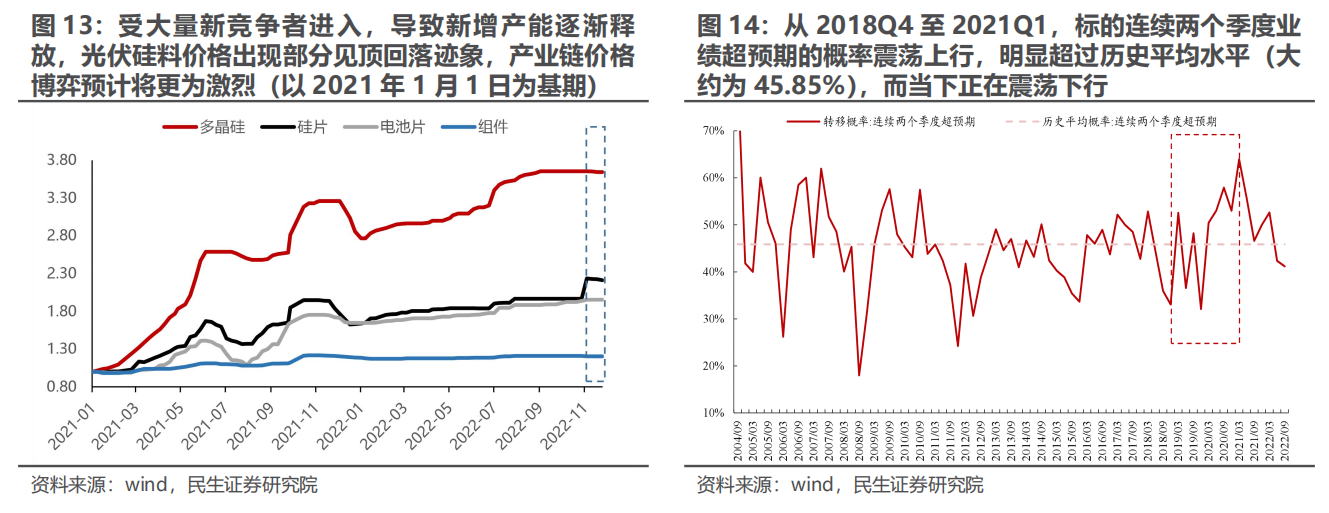

而与此同时为博弈地产链复苏不及预期后市场重回高景气投资的交易同样值得商榷,我们应当看到,宏观经济景气度的长期下行已经让大部分结构上的景气行业面对着大量新涌入的竞争者挑战,而随着产业链上下游价格博弈的日渐加剧,各个环节新技术路线不断演变已然使得未来利润分配的格局变得充满不确定性,而即使从整体产业链视角而言,高景气投资所依赖的景气的线性外推的环境也正在发生变化,连续超预期的概率也在下降。

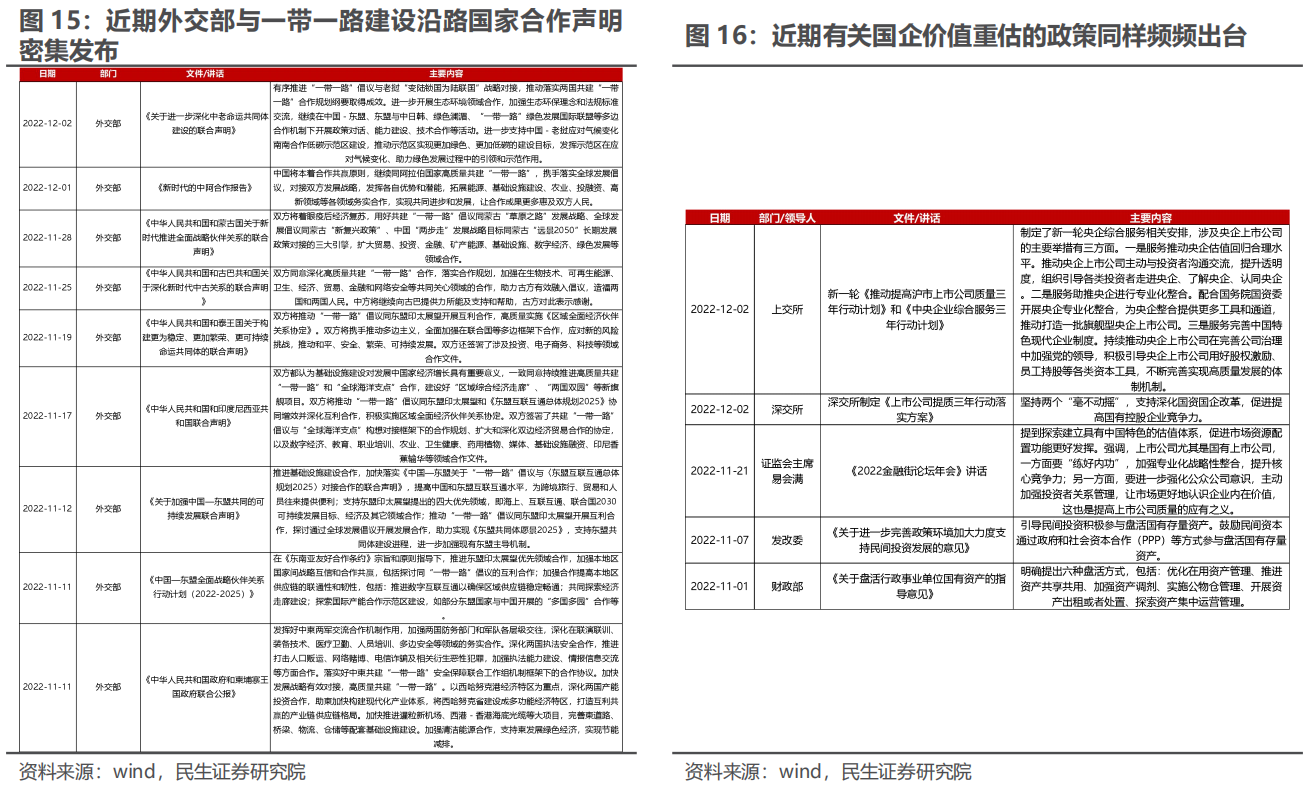

我们想强调的是,投资者习惯了依赖于过去十年的范式去思考问题,却忽视了即使在更往前的十年(2000年至2010年),情况也截然不同。正如同我们在年度策略中所提到的,在更广泛的安全体系建设过程中,基础设施建设的重要性正在提升,新的经济增长动能可能正在孕育,这有望成为新的主线:比如一带一路建设的加速,中国特色估值体系下的国企价值的重估等。这些都是基于安全的概念更宏大更广泛的叙事,值得重视。详见我们年度策略《通胀的魅影》。

4、疫情后的世界,或许也并不容易想象

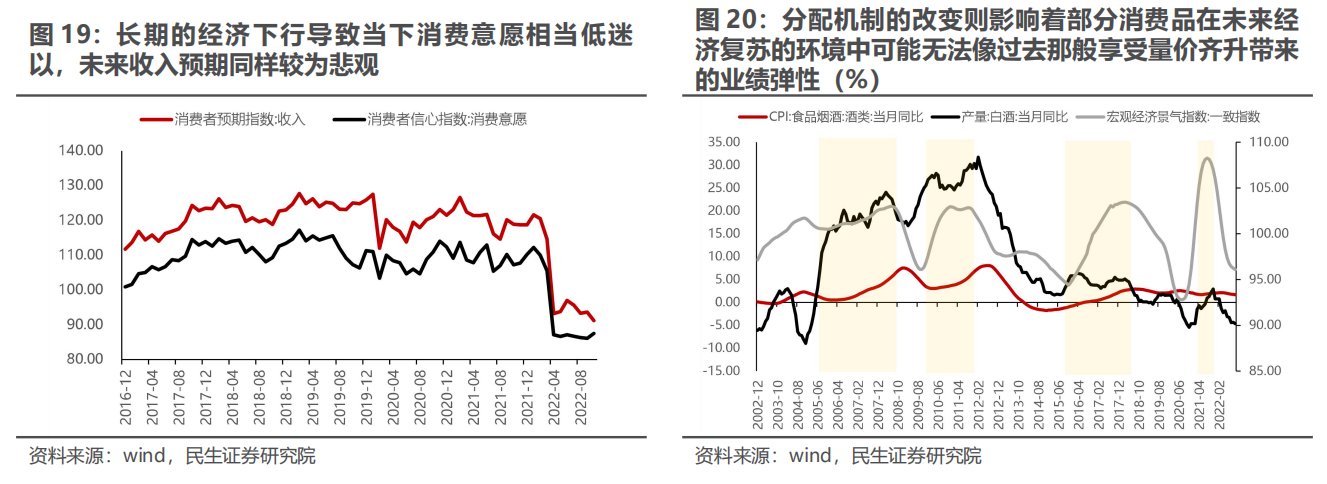

随着疫情防控政策逐渐科学化与正常化,大量受疫情影响受损相对严重的板块受到市场关注。然而对于部分品种而言,压制其景气度的因素可能并不仅仅只是疫情。在疫情防控正常化伊始,制造业短期内可能会受到一定的冲击(如供应链稳定性下降、生产持续性受损等)会率先被市场所认知,然而在中长期视角下投资者也需要对制造业所面临的原材料(资源)价格中枢的系统性抬升、劳动力成本的不断上涨等因素导致的资本回报率恢复不及预期的风险做好准备。而对于消费板块而言,消费场景的恢复在短期内有望带来估值与业绩的改善,然而长期的经济下行导致的消费信心与意愿的低迷以及悲观的未来收入预期同样需要宏观经济的修复。更重要的是,劳动力相对资本回报的提升,分配机制的改变则影响着部分消费品在未来经济复苏的环境中可能无法像过去那般享受量价齐升带来的业绩弹性。消费板块内部的新旧动能转换值得关注。

5、边际交易充分后,关注更长期的趋势

市场在不断的反复与多因素的共振之中已然对边际上的变化快速交易充分,当下可能到了边际交易过后关注未来真正长期趋势的时刻。可以确认的是,投资者过去所习惯的过去十年中岁月静好式的投资范式已然成为过去,而底层资产的重要性也将逐渐凸显,靠近资源的地方依然是未来最重要的方向。值得一提的是,随着疫情后正常化的开启,人员、物流的交互正在重新建立,随着一带一路的重回视野,更多的资源运输和货物运输在启动,这可能意味着今年表现靠前的交通运输行业将在2023年迎来更广泛的布局机会。疫情之后的交互重构是过去2000年以来的朴素规律,详见《疫情往事:危机与复兴》。

我们推荐:有色(铜、金、钼、铝、银)和能源(油、煤炭);对运输系统重构的关注度也应当得到更多的提升:资源运输、特种运输、仓储和港口等;重资产的重估是重要方向,包括:炼厂、电信运营、煤化工、电力运营;利率中枢上移过程中的保险;以及房地产也是修复的方向。成长股投资将更多被产业政策所驱动,所谓产业政策往往在资本回报并未成熟的领域,主题投资可能在下面领域中盛行:元宇宙、智慧能源(智能电网、虚拟电厂、智慧矿山等)、工业互联网(物联网平台、传感器、网络设备、工业软件等)。

6、风险提示

1)地产下行对经济影响有限。如果地产下行对经济的影响有限,那么这将意味着经济下行压力相对而言并不大,那么宏观波动率存在收敛的风险。

2)海外超预期衰退。如果海外超预期衰退,那么通胀将迅速下行。

免责声明:本文转载自一凌策略,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。